PFI関連契約を理解するための3つのステップ

官民連携の一つであるPFIでは、複数の当事者がスキームに関与し、かつ、事業も長期に渡るので、当事者の権利義務関係を明確に規律する必要があります。そして、これらの権利義務関係を規律するために、30本近い契約書が作成されます。それぞれの内容をきちんと理解しなければ、不当な義務を負担することになり、最終的にPFI自体が破綻しかねません。

そこで、各契約の注意点を簡単に意識できるようになる3ステップを紹介します。

ステップ1:PFIスキームのどこの契約かを確認

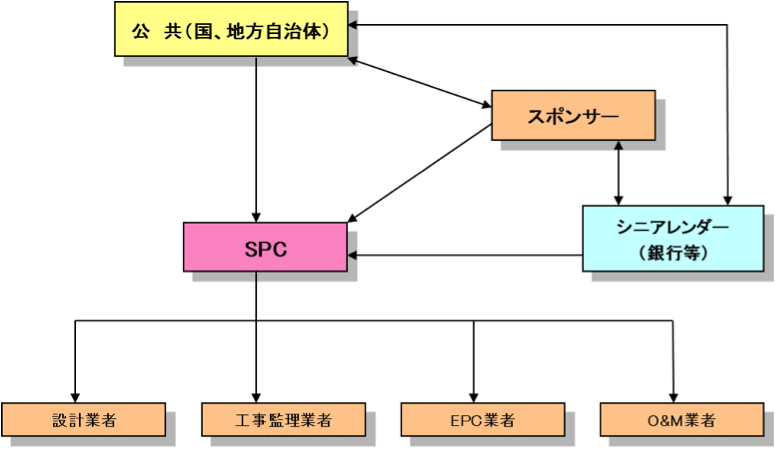

PFIでは、通常、以下の図のようなスキームが組成されます。

(*矢印は契約が存在することを示しています。)

さて、どの立場でPFIに参加しているでしょうか?

SPC(実質的には、コンソーシアムの代表会社)であれば、全当事者との間に契約が存在していることが分かります。EPC業者であれば、SPCとの間にのみ契約が存在しています。

これにより、どの契約を注意しなければならないか明確になります。

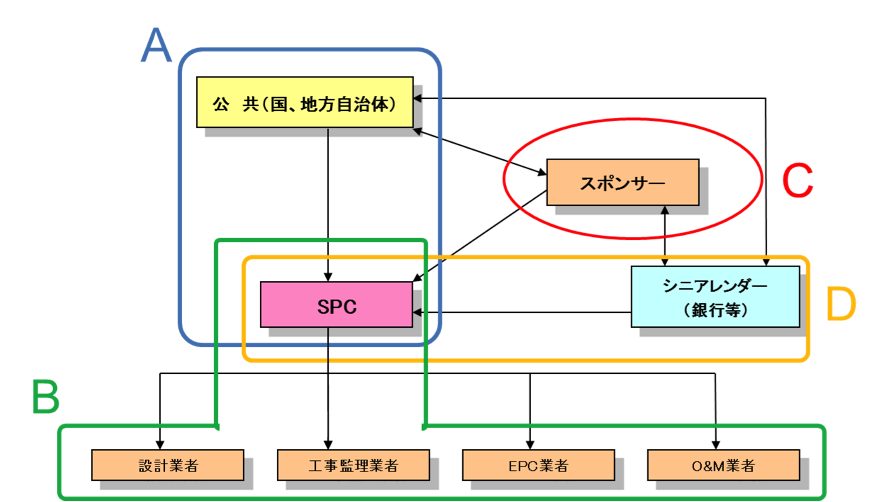

ステップ2:契約書を分類

スキームにおける立場が明確になったところで、関係する契約を抽出します。

契約の抽出にあたり、契約当事者は誰かという基準からグループ分けをします。

A:事業関連契約 C:その他のプロジェクト関連契約

B:業務関連契約 D:融資関連契約 / 担保関連契約

そして、このグループ分けをもと、末尾別表のとおり契約書を分類できます。

ステップ3:何を規律する契約か確認

最後に、各グループの契約が何を規律しようとしているかを確認します。

例えば、A:事業関連契約であれば、①公共がSPCに対して委託する業務の内容(すなわち、PFI事業の内容)、②公共とSPCの間の責任(リスク)の分担が規定されています。

そうであれば、公共の立場では、PFI事業達成のために必要な業務の全てを委託できているか、きちんと最後まで達成してもらえるか、過度のリスクをSPCに移転していないかなどに注意して契約書を作成・レビューしていけばよいということになります。

→官民のリスク分担の考え方は、コラム「PFIにおける事業関連契約のポイント」もご参照ください。

このようなステップで考えると、各契約類型に応じて、以下のように留意すべきポイントを整理できます(C:その他のプロジェクト関連契約は特殊類型なので、本コラムでは省略します。)。

| A:事業関連契約 | ・PFI事業を全て委託できているか? ・リスク分担は適切か? |

|---|---|

| B:業務関連契約 | ・業務を全て委託できているか? ・委託料の支払いはなされるか? |

| D:融資関連契約 / 担保関連契約 | ・貸付が実行されるか? ・どのように貸付金を回収するか? ・強制的に弁済させられる場面は? |

同じ契約類型であっても、立場により留意すべきポイントの見方は変わります。

より詳細な考え方は、以下のコラムもご参照ください。

→コラム「PFIにおける事業関連契約のポイント」

→コラム「PFIにおける業務関連契約のポイント」

→コラム「PFIにおける融資関連契約 / 担保関連契約のポイント」

PFIは、事業の対象資産の種類や特殊性により留意すべきポイントも変わります。契約書は、特殊性が意識された個別のPFI事業に適したテーラーメイドである必要がありますし、いかに留意点を抽出して契約書でカバーしていくかがPFI事業の成功に欠かせません。

PFIにおける立場にかかわらず、上記3つのステップを意識して、PFI事業を成功に導きましょう。

PPP/PFIチームでは、講演活動、研究会、質問会を行っています。また、独自のローン契約逐条解説資料をもとにしたコンサルティングも可能です。

ご要望に合わせてプランニングしますので、以下の弁護士名をクリックいただき、お問い合わせフォームよりご連絡ください。

(担当弁護士 藤田剛敬 /同 坂下良治 /同 鈴木康之 /同 鈴木一平)

<別表>

| A:事業関連契約 |

|---|

| 事業実施方針 |

| 要求水準 |

| モニタリング計画 |

| 事業契約(変更契約、確認書含む) |

| 基本協定 |

| 国有財産無償/有償貸付契約 |

| B:業務関連契約 |

| 設計業務委託契約 |

| 工事監理業務委託契約 |

| 建設請負契約 |

| 維持管理業務委託契約 |

| 事務管理業務委託契約 |

| 受託者間協定 |

| JV協定 |

| C:その他のプロジェクト関連契約 |

| 株主間協定 |

| 劣後ローン契約(建中、完工後) |

| 保険契約 |

| D-1:融資関連契約 |

| 優先ローン契約(LA) |

| 優先債権者間契約 |

| 優先劣後債権者間契約 |

| スポンサーサポート |

| 直接協定(DA) |

| D-2:担保関連契約 |

| 事業契約に係る債権譲渡担保権設定契約 |

| 事業契約に係る地位譲渡予約契約 |

| 業務関連契約に係る債権譲渡担保権設定契約 |

| 業務関連契約に係る地位譲渡予約契約 |

| 劣後ローン債権譲渡担保契約 |

| 株式質権設定契約 |

| 保険金請求権質権設定契約 |

| 預金質権設定契約 |